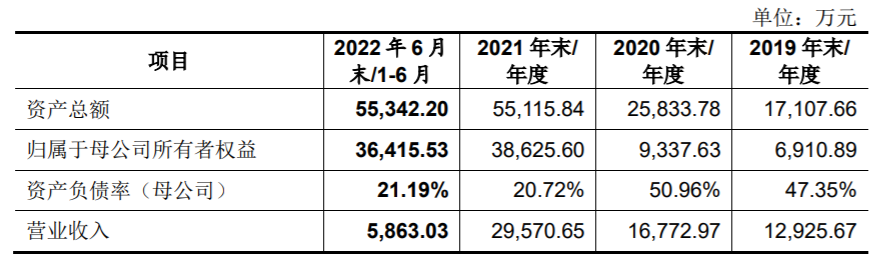

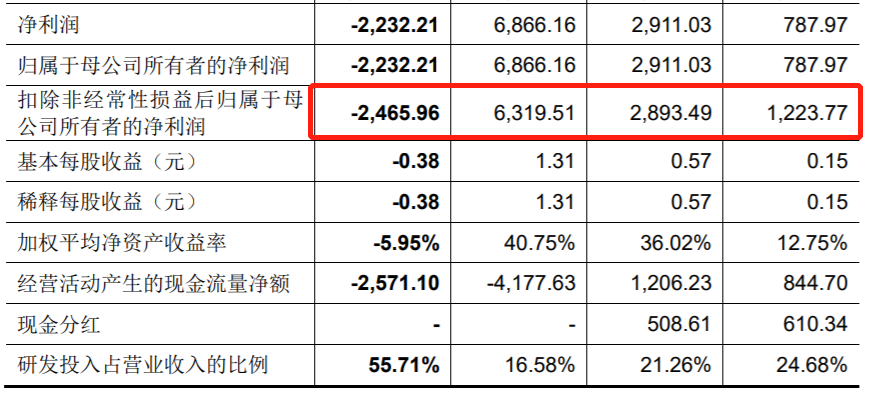

下周共12家企业上会审核,科创板5家、沪主板1家、创业板6家,北交所未安排最新审核。律所:国浩有3家上会审核,国枫有2家客户上会审核;会所:天职国际有3家客户上会,立信和容诚均有2家客户上会。中信证券保代彭浏用由于科创板新通药物曾暂缓后再次上会审核,与签字的必贝特同周内上会,一周签字的2个项目上会,是多少人的梦想,详情如下:瑞迪智驱:创始股东IPO期间突然发难,发行人花钱买平安;报告期内四次受到行政处罚 瑞迪智驱的主营业务是自动化设备传动与制动系统关键零部件研发、生产与销售,主要产品包括精密传动件、电磁制动器和谐波减速机等,广泛应用于数控机床、机器人、电梯等领域。报告期内,营业收入分别为37,184.22万元、40,975.26万元、56,680.54万元、30,065.83万元,扣非后净利润分别为 2,267.33万元、3,310.75万元、6,114.41万元、3,506.98万元。瑞迪智驱前身为瑞迪阿派克斯,由瑞迪实业(卢晓蓉、王晓夫妻控制)和冯川涛于2009年共同出资设立,成立初衷是由瑞迪阿派克斯负责瑞迪实业的国际业务。2015年12月,创始股东冯川涛从瑞迪阿派克斯退出,其所持全部股权以22.5万元价格转让给卢晓蓉,卢晓蓉、王晓夫妇随后将公司更名为瑞迪有限。2016年,为感谢冯川涛在瑞迪实业工作多年以及对瑞迪智驱所做的贡献,加上竞业禁止义务,瑞迪实业与冯川涛签订《赠与协议》,约定分期赠与冯川涛300万,第一批支付金额为100万元。然而,2017年,瑞迪实业以冯川涛任职期间开发的客户在离职后未能延续合作且形成坏账,加之双方对于冯川涛离职后是否违背竞业禁止存在争议,瑞迪实业与冯川涛再次签订《赠与协议〈补充协议〉》,约定原赠与金额300万元调整为100万元,扣除2016年瑞迪实业已支付的100万元,因此瑞迪实业不再向冯川涛支付任何款项。冯川涛得知深交所正式接受瑞迪智驱IPO之后,其于2022年6月以股权转让纠纷为由,将卢晓蓉、瑞迪实业、瑞迪智驱告上法院,要求支付股权转让款170万元,仅仅过了两个月,瑞迪实业以自愿一次性支付冯川涛100万元补偿款将本次诉讼调解结案。报告期内瑞迪智驱及其子公司四次受到行政处罚,最近一次发生在2022年1月10日,瑞迪智驱控股子公司瑞迪佳源因发黑工段污水处理系统未正常运行,导致强碱性废水进入园区管网的问题,被处以10万元的罚款。报告期最后一期还发生行政处罚也暴露出瑞迪智驱合规意识比较淡薄。此外,我们关注到券商签字保代是陈黎和ZHANGCHUNYI,其中ZHANGCHUNYI可能是外籍保代,当然对于IPO审核没有影响,只是外籍保代在近两年内还没见过,如果是外籍保代应当避免涉及到军工等保密相关的项目。百胜动力:销售单价较低而毛利率高于同行业公司;前董事违规牟利蹊跷“变身”大客户 百胜动力主要从事舷外机的研发、生产和销售,舷外机可采用燃油、电动等多种动力模式,广泛应用于水上娱乐运动、渔业捕捞、水上交通、应急救援、海岸登陆、海事巡逻等领域。发行人还有部分通机业务,通机产品主要包括汽油发动机、汽油发电机组及汽油水泵组等,主要应用于农业灌溉、备用电源等领域。报告期内,营业收入分别为29,990.83万元、34,622.82万元、46,873.16万元、28,242.38万元,扣非后净利润分别为3,374.79万元、3,158.89万元、5,424.33万元、3,127.06万元。报告期内,舷外机的营业收入占比分别为62.72%、57.27%、63.36%、64.28%,毛利占比为84.11%、81.28%、85.76%、84.19%。由此可见,百胜动力的主要收入和利润来源都是舷外机。报告期内,百胜动力舷外机毛利率分别为32.08%、29.71%、30.99%和28.15%。雅马哈发动机的毛利率分别为26.57%、25.27%、27.96%和26.87%;宾士域集团(水星)毛利率分别为25.41%、27.90%、28.50%和28.88%。根据市场公开数据,发行人部分舷外机产品零售单价较雅马哈、水星等品牌低约30%。和雅马哈等知名品牌相比百胜动力的销售单价低而毛利率高,这确实有点不太符合常理。百胜动力原董事、副总经理杨亮及其近亲属控股的公司涉嫌销售与百胜动力相同或相似的产品,涉嫌参与公司与COBI公司(系杨亮长期从事外贸业务积累的海外客户资源)之间关于通机产品的商品贸易并从中收取佣金。经估算,2019年和2020年,杨亮曾在COBI订单中向COBI订单客户收取款项合计约13万美元,扣减其为COBI订单客户承担的海运费、保险费、SONCAP证明费等费用合计约67万美元,其牟取的净收益合计约65万美元,折合人民币约450万元。最终,杨亮、东方精工及百胜动力三方谈判后竟达成和解,杨亮一次性向东方精工和百胜动力支付和解赔偿金共计人民币260万元。值得一提的是,自2020年9月杨亮离职后,百胜动力与杨亮仍达成继续合作意向,即杨亮从有争议的前员工身份华丽转身为贸易商客户,其控制的和力进及OCEANUS与百胜动力继续展开业务合作,并迅速成为第一大客户。泰凌微:2022年1-9月,营业收入同比下降16.22%;销售费用和管理费用占营收比双高;实控人背负5.56亿巨额个人债务,偿债风险巨大,可能导致实控人易主 泰凌微主要从事无线物联网系统级芯片研发、设计及销售,主要产品为IoT芯片以及音频芯片,产品主要应用于零售物流、智能家居、医疗健康及个人设备等领域。报告期内,营业收入分别为32,009.27万元、45,375.07万元、64,952.47万元、32,692.56万元,扣非后净利润分别为1,364.45万元、2,687.61万元、7,455.22万元、2,489.09万元。2022年1-9月,泰凌微营业收入43,567.11万元,较2021年1-9月下降16.22%。结合行业发展趋势及公司实际经营情况,泰凌微预计2022年度可实现营业收入金额为61,000.00万元至62,000.00万元,较2021年度下滑6.09%至4.55%。报告期内,泰凌微销售费用率分别为12.83%、9.70%、7.76%、7.64%,同行业可比公司分别为1.49%、1.40%、1.25%、1.43%。泰凌微管理费用率分别为9.05%、9.27%、5.83%、5.52%,同行业可比公司分别为2.86%、2.67%、 2.84%、3.84%。可以看出泰凌微的销售费用率和管理费用率均远高于可比公司的平均水平,这说明泰凌微的管理效率和销售效率明显低于同行,并因此影响了公司的盈利能力。为向泰凌有限原股东中域高鹏支付股权收购款项、完成原股东中域高鹏结构化安排的拆除,公司实际控制人以借款方式筹集相关资金导致负有大额债务。截至2022年12月20日,负债余额为5.56亿元。实控人直接持有公司2.79%的股份,通过上海芯狄克、上海芯析间接控制发行人8.07%、7.16%的股份;通过与公司股东盛文军、上海凌析微、MINGJIANZHENG(郑明剑)、金海鹏、华胜天成、中域昭拓签订《一致行动人协议》、形成一致行动关系控制公司22.15%的股份,合计拥有和控制的公司股份和表决权比例为40.17%。实控人持股比例本身就不高,还背上了5.56亿的巨额个人债务,而实控人控制的其他公司上海芯狄克、上海芯析均连年巨额亏损,以至于净资产为负,实控人偿债风险巨大,可能会导致实控人易主。博华科技:信创风口下,公司2022年上半年业绩亏损2000多万,收入确认方式让财报不好看! 博华科技是一家从事军工装备与工业设备监控系统的研发、生产和销售公司,产品主要应用于军工(船舶、航空、车辆)、石油化工、轨道交通(地铁扶梯、轨交机车)、电力、煤炭等行业,主要客户包括中船集团、航发集团、兵器集团、中国石油、中国石化、中核集团、国家能源集团、北京轨道交通公司等央企集团或大型企业。报告期内,公司在2019年、2020年、2021年及2022年上半年分别实现营业收入1.29亿元、1.68亿元、2.96亿元及5863.03万元;分别实现归母净利润787.97万元、2911.03万元、6866.16万元及-2232.21万元。公司综合毛利率分别为62.84%、64.42%、60.57% 、50.29% ,始终保持较高水平,且存在一定的波动。公司预计募资8.5亿元,其中9800万元将用于智能运维产品生产基地智能化改造项目;2.11亿元将用于新一代装备健康管理系统研发及产业化项目;2.48亿元将用于研发中心建设项目;2.93亿元将用于补充流动资金项目。本周原定安排7家企业上会审议,分别是北交所2家,创业板2家、科创板2家、深主板1家。2023年第一否给了深主板的雨中情,这家公司曾被暂缓,重新上会后被否,详情如下:上周证监会共核发12家IPO企业批文,分别是北交所8家、科创板1家、创业板2家,沪主板1家,详情如下:2023年1月6日,证监会发布最新关于中国证券业协会于2023年1月6日组织完成了对首发企业信息披露质量抽查的抽签工作。本次参与抽签为2022年12月31日前受理的企业,共101家,其中5家企业被抽到现场核查。具体如下:

|

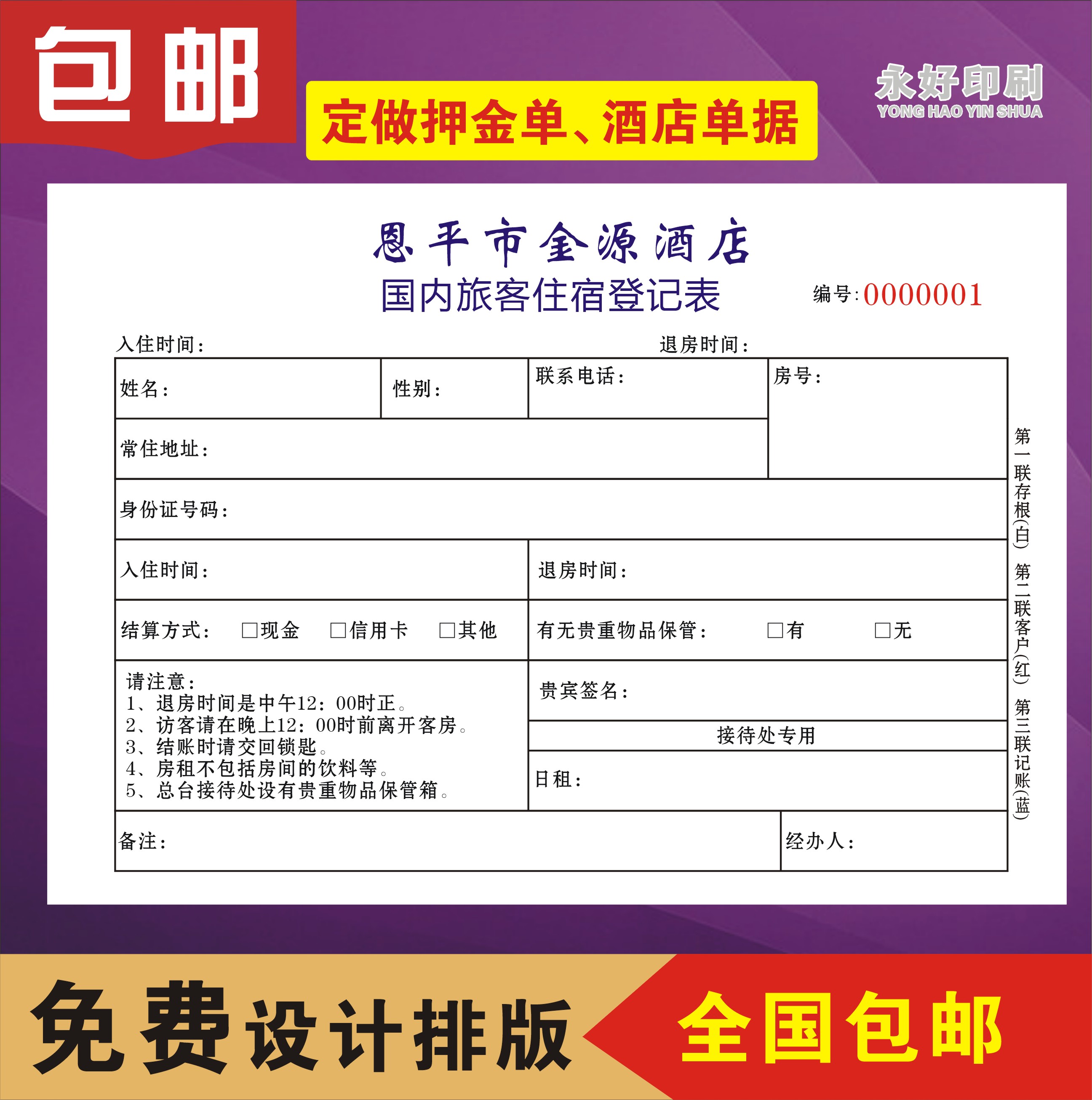

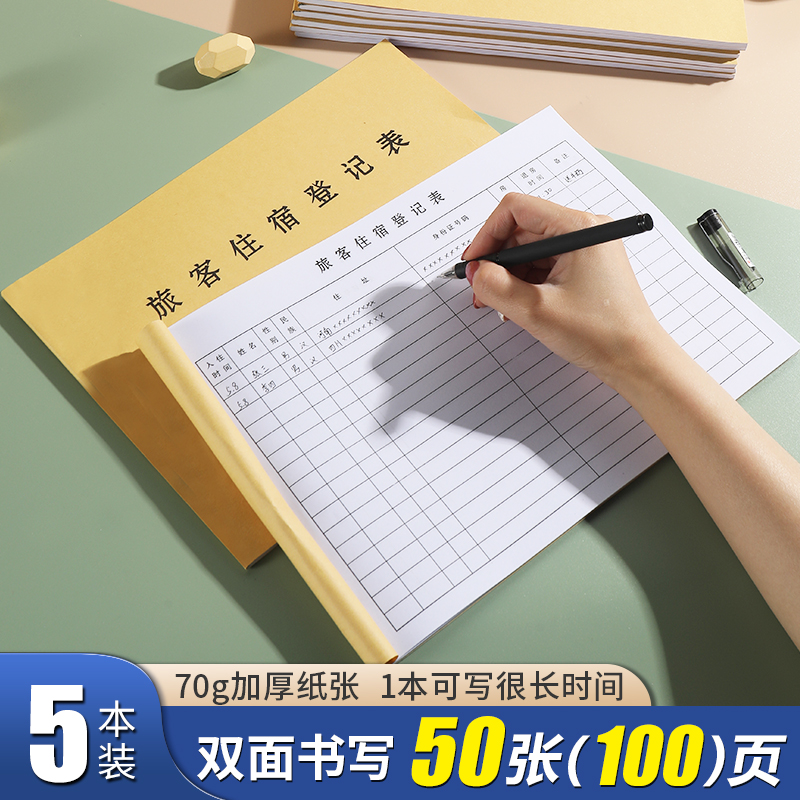

宾馆登记住宿本酒店宾馆旅客住宿登记本旅馆专用前台入住人员信息登记表定制A4加厚民宿宾馆住宿记录本登记簿

宾馆登记住宿本酒店宾馆旅客住宿登记本旅馆专用前台入住人员信息登记表定制A4加厚民宿宾馆住宿记录本登记簿 未成年人住宿登记本入住酒店宾馆前台来访人员实名记录本定制定做

未成年人住宿登记本入住酒店宾馆前台来访人员实名记录本定制定做 未成年人住宿登记本客人外出入住酒店宾馆记录前台住宿记录本来访人员实名入住记录流动人口登记簿本定制定做

未成年人住宿登记本客人外出入住酒店宾馆记录前台住宿记录本来访人员实名入住记录流动人口登记簿本定制定做 酒店宾馆住宿登记单押金单表开房收据票据定制定做客房清点单

酒店宾馆住宿登记单押金单表开房收据票据定制定做客房清点单 旅客住宿登记簿宾馆访客登记本旅店酒店前台入住人员记录本旅馆酒店专用住宿住客登记表住宿本专用加厚A4

旅客住宿登记簿宾馆访客登记本旅店酒店前台入住人员记录本旅馆酒店专用住宿住客登记表住宿本专用加厚A4 A4酒店旅客登记表宾馆住宿登记簿旅客信息登记册流动人口管理本

A4酒店旅客登记表宾馆住宿登记簿旅客信息登记册流动人口管理本

发表于 2023-1-8 18:26:39

发表于 2023-1-8 18:26:39