|

信用卡作为一种成本较低,用还款方式灵活,永久额度的备用金,日常消费和周转都非常方便,信用卡使用多了还会有许多羊毛和福利,简直不要太好,但如果信用卡正常使用还会留下逾期呢?

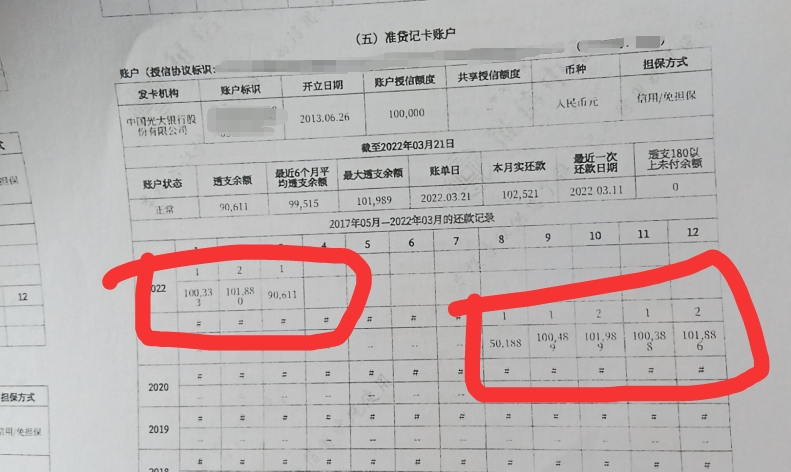

前几天一位南京地区的HW同学,想要办理某100万优质信用贷,以他的收入和负债水平,这个额度办下来是很轻松的。但是征信打印出来后发现,征信上竟然连续8次的1或者2的逾期记录:

我们都知道逾期对于征信的伤害,轻则影响信用卡和信用贷的办理,重则影响按揭或者抵押贷办理,基本上有连3累6况下,银行信贷的大门5年内都彻底对你关闭,堪称5年有期徒刑。

这位同事其实对于自身的信用非常重视,日常都很注重信用卡还款,那为什么还会有这么多逾期呢?

其实猫腻就在这个信用卡上,从征信上可以清楚看出,该信用卡隶属于准贷记卡。

而准贷记卡由于没有免息期,就有个非常奇葩的设计。如果你没有预存款,又用这张卡来透支消费的话,那么从透支记账之日开始,这笔欠款就会显示在征信报告上。

比如在一个月内未还款,就会记录“1”,两个月记录“2”,以此类推。

假设每个月消费都是按照贷记卡的消费习惯的话,过了一个月才还款的话,那么你的信用记录报告上很多出现一长串代表欠款不还的数字“1”。

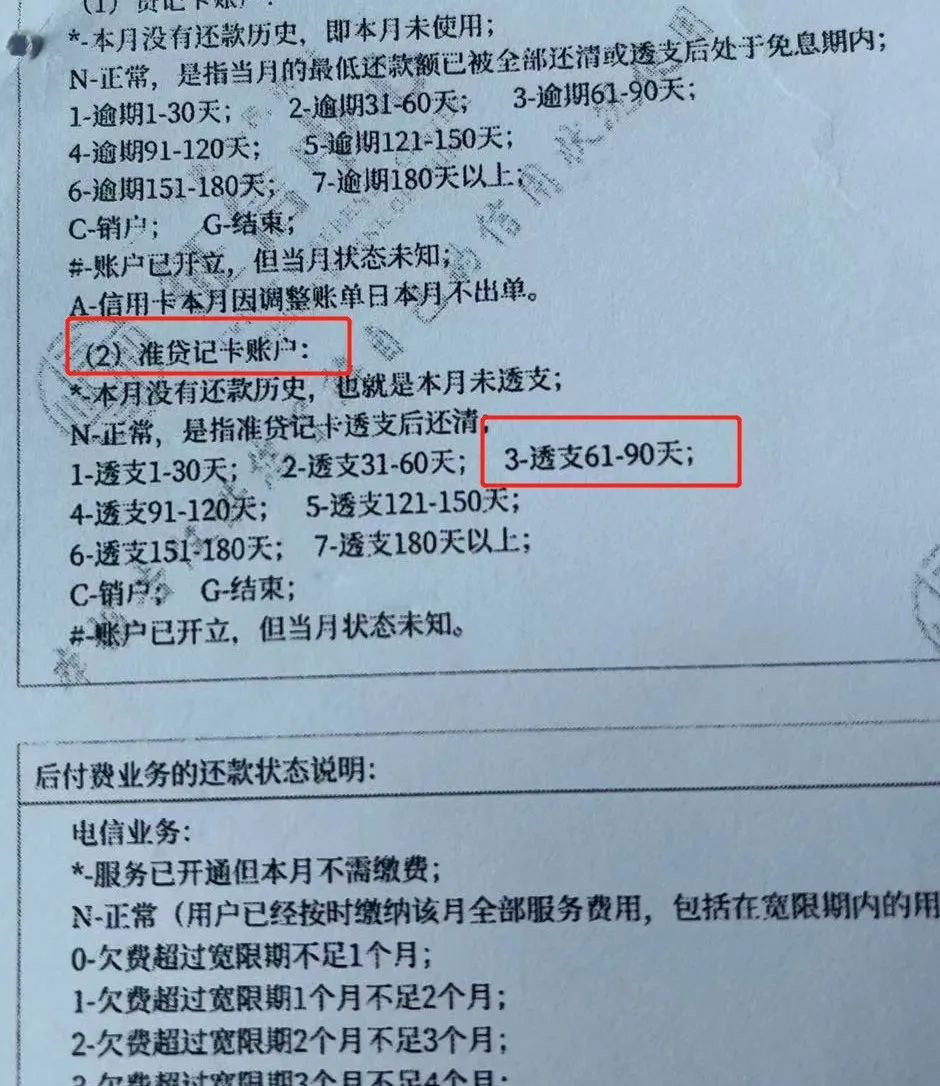

可以说此次征信上出现的数字“1”和“2”都是由准贷记卡的性质导致的,而准贷记卡的只有60日届仍未还款满,即征信上出现3的时候,才能完全确定为违约责任发生一次。

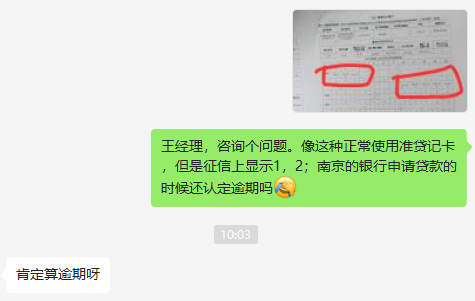

那24个月还款状态中出现“1”或“2”,按照征信上的规则来说,准贷记卡导致的1、2其实并不意味有逾期。那为什么还会被拒呢?

这种征信记录其实会被很多银行属于习惯性逾期,虽然人行征信说这种情况属于正常情况,但是银行的审批部门是不会认同的,银行并不会理会是否是属于准贷记卡特殊性质,基本都会将征信上的数字“1”和“2”认为逾期记录,直接拒贷。

万一哪天准贷记卡和贷记卡搞混的话,妥妥就是锅中天上来,直到要办贷款时,查询征信报告才会发现,我居然就这么被黑了?

如果遇到这种情况,首先千万不能相信所谓的征信修复,应当通过征信异议申请的途径申请(详见:人民银行:“征信修复”不靠谱且涉嫌违法)。

一定要和银行据理力争,强调是由于银行没有尽到告知义务才造成的逾期,多软磨硬泡,还是有一定几率处理掉逾期记录的。

假设对银行处理结果不满意,还能再最后挣扎一下:

1、首先可以向征信中心申请添加“本人声明”,说明情况。

2、向人民银行征信管理部门或金融消费者权益保护部门投诉,能在30日收到反馈。

3、向有管辖权的法院起诉,通过司法程序解决诉求。

如果实在无法消除,那么你能做的,就是及时还上本金及滞纳金,继续保持良好信用记录,等到五年之后,相关记录会在不良行为后自动删除。

总的来说,还是要多留意自身的征信状态,不要出现问题才想办法解决,毕竟征信优化的时间成本非常高,可能一不留神,5年内就可能没法申请贷款了。

如果你也面临下面的问题,尽快申请我们的专业信贷服务吧,详见【官宣:调价】选择专业信贷服务,省时省钱!

征信情况比较复杂:逾期次数较多、有未结清的小额贷,或者最近有被拒贷的情况,建议找华友投资圈咨询师,做个免费征信诊断,找到问题原因,简单的需求我们可以免费帮忙推荐,帮你快速解决资金难题!

负债超标:每家银行对信用负债都有一定的限制,大部分银行要求不能超100万,否则会被拒贷。所以如果名下信用负债已经“超标”,还想提额的同学,建议联系我们债务优化&提额!详情参考:华友圈债务优化活动和华友投资圈“提额宝”信贷咨询服务介绍。

以上信息均来自公开信息整理,如果觉得有用,请点击右下角"在看"并分享给身边的同学。

如有不符现状之处,请联系小编更正(微信:huayoutz)

- 关注回复 - 【贷款】更多贷款资讯 【进群】加入华友社群 【配股】解决资金难题

|

泳衣女夏2023新款连体性感遮肚显瘦游泳衣大码度假泡温泉泳装女士

泳衣女夏2023新款连体性感遮肚显瘦游泳衣大码度假泡温泉泳装女士 梦的马流苏吊带波西米亚钩织背心性感露背无袖度假风小众设计上衣

梦的马流苏吊带波西米亚钩织背心性感露背无袖度假风小众设计上衣 泳衣女泡温泉2023新款网红风遮肚显瘦连体裙式海边度假保守游泳装

泳衣女泡温泉2023新款网红风遮肚显瘦连体裙式海边度假保守游泳装 泳衣女连体保守遮肚显瘦2023新款夏裙式度假ins平角学生游泳衣女

泳衣女连体保守遮肚显瘦2023新款夏裙式度假ins平角学生游泳衣女 游泳衣女2023夏季新款连体修身保守性感遮肚显瘦聚拢度假泳装

游泳衣女2023夏季新款连体修身保守性感遮肚显瘦聚拢度假泳装 aaaaxbbb Midnight Rain两色打褶休闲新款半身裙度假显高亮片长裙

aaaaxbbb Midnight Rain两色打褶休闲新款半身裙度假显高亮片长裙

发表于 2022-4-29 12:37:59

发表于 2022-4-29 12:37:59