|

出品:新浪财经上市公司研究院 出品:新浪财经上市公司研究院

作者:06

近日,南方航空公司公布2021年年报,公司继2020年巨亏108亿元的情况下,2021年巨亏121亿元,两年合计亏损229亿元,亏损幅度超过公司在2014-2019年六年时间积累的利润总额。 事实上,关于航空公司商业模式的争论有很多,普遍认为航空业的商业模式较差。航空业的产品高度同质化,每家航空公司几乎都提供相同的服务,这使得差异化定价困难,缺乏对乘客的议价权。行业需求向好时候所有航空公司的收益尚可,但一旦需求有波动,航空公司之间还有可能引发价格战,导致现金流进一步恶化。 同时,航空业作为典型的重资产行业,如果想要增长,每年都需有庞大的资本开支。国内大部分航司每年购置固定资产的开支基本上均大于当年的现金流量净额,最后股东会发现自身积累的并非是现金,而是庞大的”固定资产“。 航空公司一般均为高杠杆运行,有较大规模的负债,这导致了对抗风险能力较弱。而且需求、汇率和国际油价的波动也会对航空公司业绩有较大的冲击,这些都进一步增加了航司经营的不确定性。 疫情刚开始的时候,巴菲特宁愿承受巨大的亏损,也要斩仓所有的航空公司,当时其斩仓的核心逻辑包含以下三点。 一,航空因为拥有巨大的前置固定成本,因为疫情的不确定性,所以承受损失的程度也具有高度不确定性,具有长期大规模亏损的可能性。 二,疫情可能引起宏观经济下行,从而在一个较长时间影响航空公司的需求基本盘。 三,航空公司需要新增大量负债或增加股本渡过难关,但实际上这些举措一方面需要未来利润偿还,另一方面摊薄了股东权益,因此是股东不友好的。 不幸的是,站在今天去看巴菲特彼时的预测,似乎均已逐渐应验。 南航2021:巨亏不止

然而资本开支达161亿甚至高于2019年

南航年报显示,2021年南航营业收入总额为人民币1016.44亿元,比上年同期增加人民币90.83亿元,同比上升9.81%; 2021年南方航空归属于上市公司股东的净亏损为人民币121.03亿元,上年同期归属于上市公司股东的净亏损为人民币108.42亿元。 报告期内,南方航空实现的经营活动产生的现金流量净额为人民币133.71亿元,较上年同期增加47.76%,主要是报告期公司经营情况有所改善; 公司投资活动使用的现金流量净额为人民币151.49亿元,较上年同期增加95.37%,主要是受本年引进自有飞机增加的影响。公司现金流量表显示:2021年公司购建固定资产、无形资产和其他长期资产支付的现金高达171.37亿元,同比增长近54.93%,亦高于2019年的156.22亿元。 考虑到本期公司处置固定、无形和其他长期资产而收回的现金净额为9.9亿,2021年南航的资本开支达161.27亿,也就是说即便在行业已经如此困难,公司持续巨亏的情况下,南航依然维持了比较庞大的资本开支。公司机队数据显示,2021年交付了22架飞机,包括10架A320、6架ARJ21、4架A350和2架B787。 公司筹资活动产生的现金流量净流出人民币21.68亿元,去年同期筹资活动产生的现金流量净流入为人民币222.99亿元。主要是2020年开展了非公开发行 A+H 股和公开发行可转换公司债券,本期无相关事项,2020年的非公开发行显然对股东权益有一定的摊薄。 经营数据方面,公司运输总周转量为21,208.71百万吨公里,比上年同期上升1.94%;旅客运输量98.50百万人次,比上年同期上升1.70%; 公司旅客周转量为152,426.29百万客公里,比上年同期下降0.66%;每收费客公里收益为人民币0.49元,同比上升6.52%。货邮运周转量为7,711.30百万吨公里,比上年同期上升6.29%;每货邮吨公里收益为人民币2.58元,比上年同期上升13.66%。 公司客座率为71.25%,比上年同期下降0.21百分点;飞机利用率为每日6.96小时,比上年同期减少0.06小时。 公司现金利息保障倍数仅为3倍

公司存在一定的偿债压力

财务稳健性方面,2021年南航的资产负债率为73.91%,和2020年区别不大,依然维持较高的负债率。同时公司的流动比率、速动比例都仅为0.3左右,且EBITDA全部债务比仅为6.93%,这些数据都显示了公司盈利能力和庞大负债之间的高度不匹配性,公司现金利息保障倍数也仅为3倍。

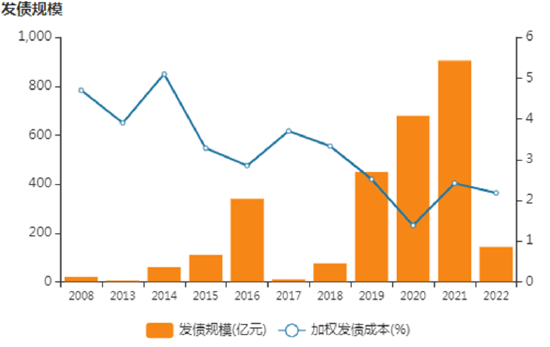

正如前文所述,航空公司需要新增大量负债或增加股本渡过难关,但实际上这些举措一方面需要未来利润偿还,另一方面摊薄了股东权益,因此是股东不友好的。2021年南航明显增加了债务规模,当年发债近905亿。

同时,存续债务到期分布数据显示,一年以内,南航的到期债务余额为291亿元,公司存在一定的偿债压力。

疫情、油价、汇率对公司业绩有重大影响

未来均不容乐观

2021年南航财务费用为人民币 40.25 亿元,同比增加人民币 10.32 亿元,主要原因是报告期汇兑收益的同比减少人民币 19.1亿元。 事实上,南方航空大量的租赁负债以外币为单位,主要是美元、欧元及日元,因此人民币兑外币的贬值或升值都会对南方航空的业绩构成重大影响。其中,美元兑人民币汇率的变动对南方航空财务费用的影响较大。 公司测算显示,假定除汇率以外的其他风险变量不变,于2021年12月31日人民币兑美元汇率每升值(或贬值)1%,将导致南方航空报告期内股东权益增加(或减少)人民币3.22亿元,净亏损减少(或增加)人民币3.22亿元。 而目前人民币对美元汇率连续两年实现年度升值。2021年最后一个交易日,人民币对美元即期汇率收于6.3730,较去年年末的6.5398升值了1668个基点,全年累计升值了2.55%,升值幅度低于2020年的6.47%。然而汇率双向波动的特征明显,连续两年的年度升值之后,2022年人民币持续升值的可能性逐渐变小,因此之前南航持续的汇兑收益也可能会减少。 此外,2021年南航航油成本为人民币255.05亿元,比上年同期增加35.69%。 航油成本是航空公司最主要的成本支出。国际原油价格波动以及发改委对国内航油价格的调整,都会对航空公司的成本造成较大的影响。 如果国际油价出现大幅波动,南方航空的经营业绩可能受到较大影响。据公司测算,假定燃油的消耗量不变,报告期内平均燃油价格每上升或下降10%,将导致南方航空报告期内营运成本上升或下降人民币25.51亿元。 而2022年俄乌冲突以来,国际油价飙升,一度超过130美元,国内油价也已经连续上调七次。因此未来南航无疑将面对更为严峻的成本压力。 与此同时,国内疫情防控形势也日益严峻,上海、吉林等地均出现了较大规模的疫情传播,无疑对航司的需求影响巨大。 在疫情、油价、汇率的同时影响下,展望南航的2022年,可能压力更甚于之前。

营收结构方面,2021年南方航空旅客运输收入为人民币753.9亿元,占南方航空主营业务收入的比例为76.52%,比上年同期增加人民币48.6亿元,同比增加6.89%;货邮运输收入为人民币198.87亿元,占主营业务收入的比例为20.18%,比上年同期增加人民币33.94亿元,上升20.58%。 2021年南航的货运收入的快速增长,公司尝试发展货运业务以提高公司盈利能力,减少亏损。公司组织客改货航班7023班,完成货邮运输量 144.2万吨。 费用管控方面,2021年南航的销售费用和管理费用均有小幅度下降,公司财务费用有所上升则主要是汇兑收益减少造成。

2021年南方航空销售费用为人民币49.93亿元,比上年同期下降4.86%;管理费用为人民币36.78亿元,比上年同期下降7.80%;财务费用为人民币40.25亿元,比上年同期上升34.48%,主要原因是本期汇兑收益的同比减少人民币 19.1亿元。 公司也表示在持续完善成本管控长效机制,持续开展精益管控成本专项活动,执行增收节支措施 1120 余项。推行“绿色飞行”按需用餐服务累计减少 2000 多吨机上餐食浪费。

END

本文为新浪财经上市公司研究院原创内容。欢迎分享、点赞、在看三连!

注意:本文仅代表作者个人看法,不构成对任何人的投资建议,市场有风险,投资需谨慎。读者在决定投资前,应做出独立思考和判。 |

广州白云机场贵宾休息室海航深航国航东航易登机贵宾厅头等舱VIP

广州白云机场贵宾休息室海航深航国航东航易登机贵宾厅头等舱VIP 北京大兴机场贵宾厅休息室南航东航头等舱CHUM贵宾室快速安检通道

北京大兴机场贵宾厅休息室南航东航头等舱CHUM贵宾室快速安检通道 国内川航南航代 东航代 优惠代 买南航东航随心飞国航优惠券

国内川航南航代 东航代 优惠代 买南航东航随心飞国航优惠券 成都天府国际机场贵宾厅 机场vip休息室 东航贵宾厅 舒适候机

成都天府国际机场贵宾厅 机场vip休息室 东航贵宾厅 舒适候机 PVG上海浦东国际机场休息室贵宾厅 头等舱vip152南航贵宾室东航

PVG上海浦东国际机场休息室贵宾厅 头等舱vip152南航贵宾室东航 PKX北京大兴机场休息室 快速安检 南航贵宾厅 VIP东航贵宾室

PKX北京大兴机场休息室 快速安检 南航贵宾厅 VIP东航贵宾室

发表于 2022-4-1 17:46:14

发表于 2022-4-1 17:46:14