|

“线下香化、时尚腕表、太阳眼镜、酒类每满1000返300元,上不封顶,同品类可跨店累计买单;线上可抢香化6.8折、酒水7折、100元无门槛优惠券,还可与其他折扣同享;享受满返优惠同时还可享受会员积分……”牛年即将到来,2月10日起,三亚海旅免税城派送千万元补贴,掀起牛年新春的第一波离岛免税消费热潮。

海南自贸港新政+离岛免税新政,政策显著扩容后带来广阔空间

离岛免税政策2011 年落地以来持续放宽。海南离岛免税政策从 2009 年底正式提出,2011 年 3 月底公布 4 月底正式施行,2012 年至 2019 年初经历了 5 次较大调整。 具体如下表所示:主要集中在提升免税购物限额、扩大免税商品品种件数、放宽购买次数(目前岛内外居民均不限次数)、增设免税店、增加离岛免税的交通方式(铁路离岛、轮船离岛加入免税范围)等方面。2019 年,海南离岛免税实现销售额 136.1 亿元,同比增长超 30%。

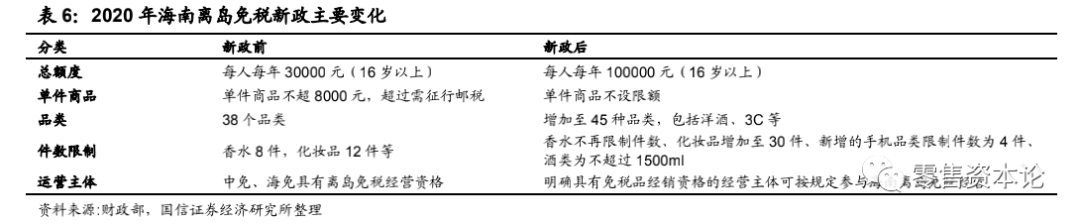

2020 年 6 月底,在海南自贸港政策框架背景下,《关于海南离岛旅客免税购物政策的公告》正式公布,离岛免税政策迎重大利好。 一是总额度从2018 年明确的 3 万元大幅上调至 10 万元,二是直接取消单件商品 8000 元的免税限额规定,三是大幅提升香化产品件数上限(此前每人每次香水 8 件、化妆品 12 件,新政后每人每次香水不限、化妆品 30 件),四是增加部分 3C、酒类、保健品等7 种商品。 上述政策调整,尤其免税额度大幅放开、取消单件商品额度,化妆品件数显著增加等,极大提升海南离岛免税的政策空间(品类丰富,客单价和渗透率双升)。

综合来看,结合2020 年 6 月新政,海南离岛免税商品品种及数量如下表所示。

并且,2021 年 2 月,财政部、海关总署、税务总局联合发布公告,增加海南离岛旅客免税购物提货方式:

离岛旅客购买免税品可选择邮寄送达方式提货;岛内居民离岛前购买免税品,可选择返岛提取,有助于海南离岛免税进一步扩容。 政策效应初探:销售额大增,品类优化,后续潜力仍有望持续释放。

一看销售额:据海南省商务厅数据,2020 年 7 月 1 日至 12 月 31 日,海南离岛免税店实现总销售额(含有税)236 元/+215%,其中免税商品 200 亿元/+192%,购物人次 299 万人次/+ 59%,购物件数 2382 万件/+158.20%,增长尤其靓丽。 2020 年全年,海南离岛免税店实现总销售额(含有税)327.4 亿元/+127%,其中免税销售 275 亿/+101%,购物人次 520 余万人次,同比增长约 30%。

二看品类:香化一枝独秀局面开始改变,精品销售增长尤其突出。

2020 年 7月 1 日至 12 月 31 日,海南离岛免税香化类商品共计销售 105.3 亿元/140%,占免税销售总额的 52%,较 2019 年下半年 64%的占比明显下降;手表首饰共计销售48.9亿元,同比增长3.4倍,占免税销售总额的24%(去年同期为16%);

服装箱包共计销售 37.8 亿元,同比增长 1.7 倍,占免税销售总额的 19%,与此前基本相当。

新增的酒类、电子产品等品类商品也备受广大消费者青睐,同期共计销售超过 5.4 亿元。  三看新政潜力仍待持续释放。2021 年元旦,海南免税销售数据再创新高。

海口海关通报,2021 年 “元旦”三日海南离岛免税日均销售额高达 1.8 亿元,销售金额 5.4 亿元/+195.16%,离岛免税品 66.9 万件/+200%,购物人数 7.6 万人/+80.9%,继续表现突出。 虽然短期秋冬疫情阶段反复或有所影响,但国信证券分析师预计整体趋势仍有支撑。

并且,考虑海南离岛免税新政2020 年中期放开,而新品品牌招商往往需要时日,尤其爱马仕、LV、dior、香奈儿等顶级奢侈精品引入需要较长时间,故海南未来品牌 SKU 等仍有望进一步丰富。 同时,结合前文,2021 年 2 月离岛免税邮寄离岛政策放开。

国信证券分析师认为,邮寄离岛放开,一是可以有效延长购物时间(此前因涉及物流配送无论线上线下购物都至少需要提前6-30 余小时等截单,部分制约购物机会)。

二是可以扩容部分品牌 SKU,叠加允许岛民返岛提货,从而有望进一步提升离岛免税购物便利,扩大离岛免税销售,并提升免税运营商对机场提货点的议价权(降低对机场可能未来提高提货点租金的或有担忧),对免税运营商开展各类营销活动,线上线下结合操作更加有利。 综合来看,在离岛免税允许邮寄提货以及品牌招商不断丰富的情况下,叠加海南交通瓶颈改善和自贸港建设下商贸旅游客群增长,国信证券分析师认为海南离岛免税未来成长空间广阔,其潜力仍有望在后续几年逐步释放。 天眼查APP专业版数据显示,免税相关企业(全部企业状态)年注册量在2020年猛增,全年共新增1.9万家相关企业,为2019年的近30倍。其中,海南省全年新增近9,200家免税相关企业,占全国相关企业增量的48%。

竞争格局:多元主体、适度竞争,海南免税2020 年底进入新格局

离岛免税新政允许多元主体,适度竞争。2020 年底以前,海南离岛免税主要由中免及其控股的海免经营,经营门店仅包括海口美兰机场免税店、海口日月广场免税店、琼海博鳌免税店、三亚海棠湾免税店 4 家。 2020 年 6 月底《关于海南离岛旅客免税购物政策的公告》明确表示:具有免税品经销资格的经营主体可按规定参与海南离岛免税经营。 目前国内拥有免税经营资质的运营商如下表所示,主要包括中免、中出服、深免、珠免、王府井等,以及仅持续离岛免税运营资质的海旅投、海发控等,但并不包括外资。

2020 年底,海南离岛免税正式进入适度竞争新格局。2020 年 7 月,海南提出按照招标等市场化竞争方式确定选择并确定新增加的海南离岛免税购物经营主体(竞争性措施方案见下表)。 2020 年 12 月 30 日,三亚新开中服免税、海旅投免税两家市内免税店和中免三亚凤凰机场免税店正式开业。 同时,2021 年 1月 31 日,海发控海口日月广场免税店、深免海口观澜湖市内免税店正式开业。简言之,海南离岛免税正式进入多元主体适度竞争新格局。

免税新店地理位置与面积情况。三亚方面,中服免税项目位于三亚城区鸿洲广场,系大东海核心商圈,经营面积预计3.3 万平米,其中 12 月 30 日开业的一期经营面积 1 万平米+;海旅投三亚免税店项目位于三亚市区迎宾路商圈的居然之家三亚生活广场,交通便捷,2020 年 12 月 30 日开业。 此外,中免三亚机场免税店也于12 月 30 日正式开业,目前开业面积 800 平米,主要包括香化和手表等品类,预计今年内有望扩容至 6800 平米。 海口方面,深免免税店位于海口观澜湖度假村,经营面积近10 万㎡,虽然距离市区有一定距离,但该区域集娱乐、购物、休闲、餐饮及文化于一体,拥有丽思卡尔顿等高端酒店群、会议中心、保龄球馆等内容,毗邻全球最大的公众高尔夫球场及观澜湖华谊冯小刚电影公社,2021 年 1 月 31 日试营业。 海发控的免税店项目位于日月广场水瓶座,经营面积约为3.9 万㎡,临近中免的日月广场免税店,2021 年 1 月 31日一期开业,开业面积约 3000 平米,开业首日据媒体报道销售额达 2285 万元。 此外中免海口美兰机场二期免税店预计也有望春节前开业,拟打造全国最大的机场离岛免税商业区,经营面积1 万平米,有望引入 500 多个品牌。  玩家分析一:区位互补,物业条件各有差异。

玩家分析二:采购方式差异,部分新主体自采为主,部分则通过国际免税龙头采购。

目前来看,伴随三亚、海口上述免税店开业,海南离岛免税正在走向多元运营主体的免税格局。客观而言,适度竞争与分流虽然在一定程度或许将不可避免。

离岛免税空间展望:未来3-5 年有望上看 1750-3000 亿元

离岛免税新政后,2020H2 离岛免税转化率提升达 30%,客单价 6500-7000 元。

国信证券分析师预计未来离岛免税客流、转化率和客单价未来仍有进一步提升空间。一看品牌SKU 持续丰富,二看免税门店增加,三看后续政策持续利好等。 海南省政府海南免税短中长期目标日益明确:600 亿、1000 亿、3000 亿乃至更高。

2021 年 1 月,海南政府工作报告中,海南省代省长冯飞明确表示,2021 年海南将用好离岛免税购物和本岛居民免税购买进境商品等政策,力争免税销售突破 600亿元,十四五期间希望吸引免税购物回流 3000 亿元。 未来3 年:考虑新海港项目等有望开业,假设交通等持续改善,国信证券分析师预计海南离岛免税空间上看 1000-1750 亿元,其中机场离岛客人贡献 981-1635 亿元,轮渡离岛客人贡献 38-108 亿元左右。 1)海南机场离岛客流空间展望:考虑飞机离岛客流通常消费能力较高,客单价高,且考虑去年新政下,2020H2 离岛免税购物转化率已经达到 30%,客单价6500-7000 元,故以 30-50%转化率区间为参考,假设客单价 8000-12000元之间,估算敏感性空间如下。  2)从轮渡的角度,考虑消费客群差异,目前客单价和转化率尚相对受制,但未来随着琼州海峡交通日益便捷(目前轮渡单边时间 1 小时,目前单程船票仅 36.5元),未来客单价、转化率仍有望提升。

鉴于此,假设未来轮渡对应转化率10%-30%,客单价 2000-6000 元不等,估算整体空间如下。

其中,如果假设轮渡离岛人数转化率 14-24%,客单价3000-5000 元(核心考虑新海港等开业),对应规模在 38-108 亿元之间。但如果新海港项目进度较慢,培育时间比预期长,则上述假设可能有偏误。

未来5 年:在假设三亚新机场投入使用、广湛海高铁通车的情况下,海南自贸港建设取得初步成效、中免新海港等全面投入运行,我们预计海南离岛免税空间有望上看 2000-3000 亿元。 未来5 年,假设海南省机场和轮渡接待单向客流分别达到 4900 万和 1500 万,并考虑转化率和客单价的合理增长,对应其各自离岛免税空间同样如下表所示。 1)海南机场离岛空间测算:兼顾线上销售,假设海南未来假设转化率 41-49%,客单价 9000-11000 元,则对应空间 1800-2641 亿元。 2)从轮渡的角度,考虑未来高铁通车广州至海口有望 3 小时内,叠加新海港潜力等的不断释放,并考虑免税店不断扩容等(含线上等),则后续轮渡潜力有望持续打开。 若假设转化率26-36%,客单价 5000-7000 元,对应规模在 195-378 亿之间。

但是,需要说明的是,按照目前海南自贸港政策框架,2025 年有望全面封关,封关后离岛免税的运行细则尚未明确,上述假设主要基于现有政策大体框架,若未来后续有较大变化可能有所偏误,仅供参考。

竞争格局与净利率思考:中免预计相对占主导,盈利能力较有支撑

基于现有信息展望未来,从竞争格局的角度,海南未来预计将包括10 家免税店,其中中免占据约 6 家。 2025 年后,需要根据全岛封关后的情况进一步明确。但考虑其先发和卡位优势,国信证券分析师预计中免仍有望占据重要主导地位。

未来3-4 年中免盈利能力展望:预计海南免税业务净利率有望 15-20%(考虑批发业务加回)。在目前政策框架格局下,虽然竞争适度增加,但中免的相对优势仍然较突出。 长线盈利能力分析:类似香港模式完全竞争下预计相对有支撑。

长线来看,核心在于两个方面:

1)全岛免税和离岛免税长线是否完全兼容?

2)离岛免税未来是否完全打破牌照垄断,实现全岛放开完全竞争?

目前对此并无明确定论,仍有待国务院、财政部等未来相关政策细则意见明确。 未来伴随海南离岛免税蛋糕的不断做大和市场的良性发展(牌照渐近调整的前提下),对中免未来长线在海南依托规模、卡位优势,加之自持物业下的免税盈利成长仍有坚定信心。

具体来看,参考上述香港零售门店在香港繁荣时期的盈利分拆和所得税率差异,国信证券分析师预计中免三亚、海口自持物业市内免税店净利率税率或仍有15-20%或更高(考虑批发扣点加回);机场店需要跟踪后续租金扣点情况,若租金成本可控,则对中免长线的盈利成长仍有良好支撑。

退一万步讲,如果海南消费市场全面放开节奏比我们预期更快更猛,包括引入外资的节奏快于预期,这种情况下可能存在短期过度竞争压力。 此外,如果海关监管未有效跟上,过早放开,则也不能排除一些玩家非合规操作等,也可能导致短期非正当竞争,影响市场秩序,当然从中央层面循序渐进还是更合理的预测。 从理性的角度,在目前海南自贸港稳步推进的情况下,只要给予充分的时间和准备,则中免在海南的成长并不悲观。 离岛免税店的市场主体日趋多元,除了中免、海免外,还增加了中出服、深免、海旅投和全球精品公司,海南离岛免税市场有序竞争的格局正在逐步形成,离岛免税购物的吸引力显著增强。  扫码加入零售电商智库,获得专业行业研究报告。 扫码加入零售电商智库,获得专业行业研究报告。

进一步交流请加微信:mysrri,邀请进入【零售资本论】交流群。

推荐阅读: 点击 ,好的内容需要分享 ,好的内容需要分享

|

东航特价 不限额 东方万里行积分直充 国内国际/商务/公务优惠

东航特价 不限额 东方万里行积分直充 国内国际/商务/公务优惠 我爱飞行|东方航空mu东航起落安妥平安归来东方万里行刺绣钥匙扣

我爱飞行|东方航空mu东航起落安妥平安归来东方万里行刺绣钥匙扣

发表于 2021-2-10 23:06:10

发表于 2021-2-10 23:06:10